Wybrana przez Państwa forma opodatkowania obliguje do tego, żeby stosowali ją Państwo przez cały rok podatkowy.

Wybór formy opodatkowania dokonany w roku podatkowym, obowiązuje również w latach następnych. Nie muszą Państwo co roku wysyłać wniosku informującego o wybranej w danym roku formie opodatkowania chyba, że postanowicie Państwo ją zmienić.

Kiedy możecie Państwo zmienić formę opodatkowania?

Zmianę formy opodatkowania na zasady ogólne, podatek liniowy bądź ryczałt możecie Państwo dokonać w terminie do 20. dnia miesiąca następującego po miesiącu, w którym podatnik osiągnął pierwszy w roku podatkowym przychód lub do końca roku podatkowego, jeżeli pierwszy taki przychód został osiągnięty w grudniu roku podatkowego.

Przykład

Dla przychodu osiągniętego w styczniu 2022 r. – termin zgłoszenia będzie do 20 lutego 2022 r.

Od 1 stycznia 2022 r. nie będą mogli Państwo złożyć wniosku o zastosowanie opodatkowania w formie karty podatkowej.

Od 2022 r. opodatkowanie w formie karty podatkowej będą mogli Państwo stosować wyłącznie w sytuacji, gdy korzystali Państwo z tej formy opodatkowania na dzień 31 grudnia 2021 r. i będą chcieli nadal ją chcieli kontynuować.

Jeśli Państwa małżonek korzysta w swojej firmie z formy opodatkowania na zasadach ogólnych, czy też podatku liniowego lub ryczałtu ewidencjonowanego – pozbawia on wtedy możliwości korzystania przez Państwa firmę z opodatkowania w formie karty podatkowej.

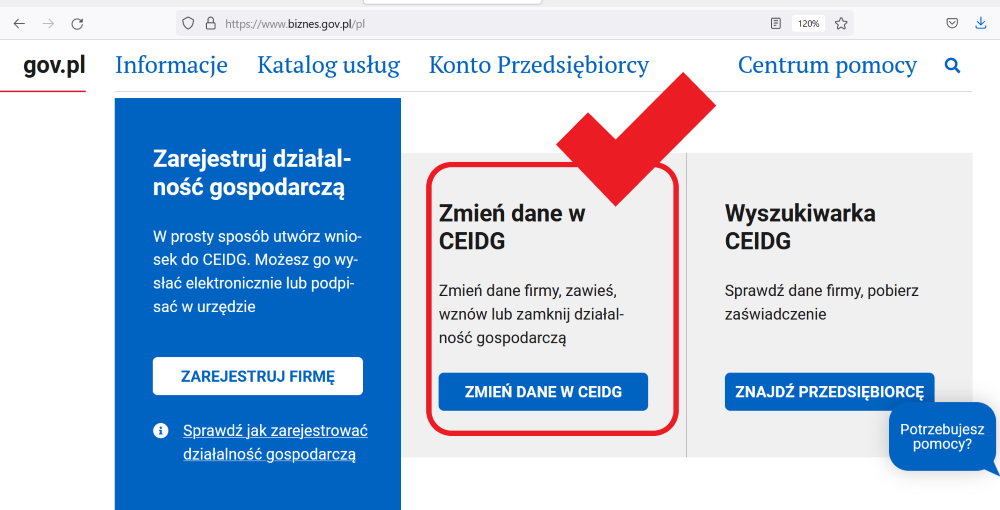

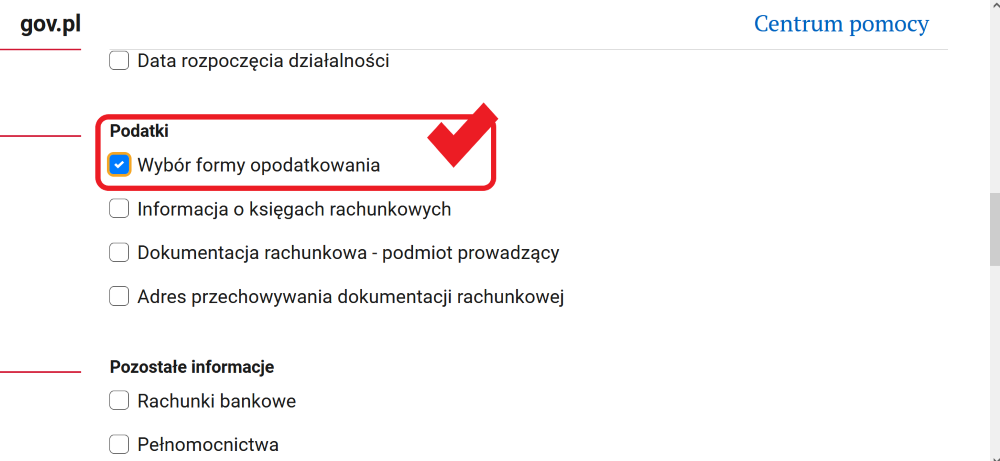

W jaki sposób dokonać zgłoszenia zmiany formy opodatkowania?

Najlepiej i najszybciej poprzez portal www.biznes.gov.pl

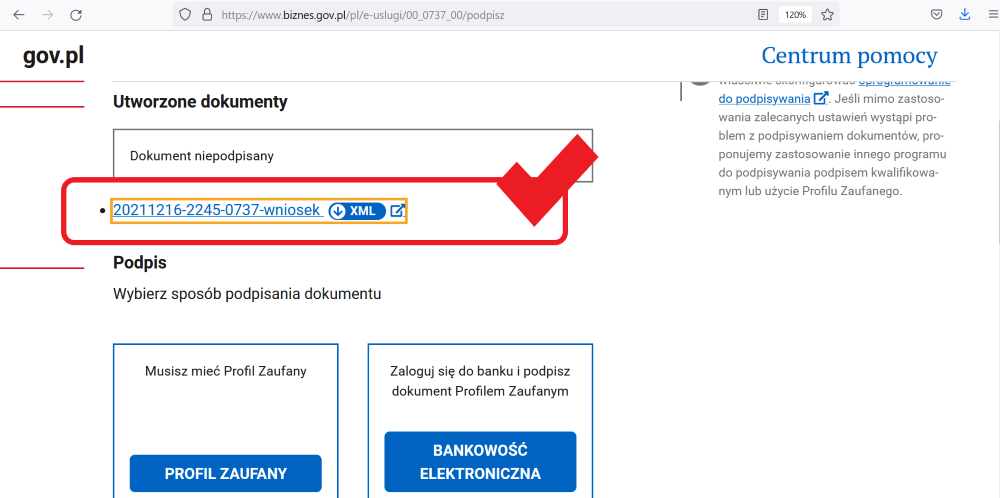

Wniosek należy w tym miejscu podpisać. Dopiero podpisany wniosek jest wnioskiem skutecznie złożonym.

Szanowni Państwo, prosimy pamiętać o tym, żeby kopię podpisanego wniosku, najlepiej w formacie pdf, od razu przesłać do biura rachunkowego. To bardzo ważne, ponieważ od tej informacji zależy, czy biuro rachunkowe przez cały rok, będzie rozliczało Państwa podatek dochodowy wg właściwej formy opodatkowania.

Podstawa prawna:

- art. 9a ust. 1 ustawy z 26.07.1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2021 r. poz. 1128 ze zm.).

Stan prawny aktualny na dzień 16 grudnia 2021 r.