Data wykonania usługi, data dokonania dostawy

Jedno z częstszych pytań, które zapewne sobie zadajesz co miesiąc, brzmi: ile zapłacę podatku? Odpowiedź, w dużej mierze zależy od tego, kiedy uzyskałeś przychód z prowadzonej działalności gospodarczej? Innymi słowy to, czy zapłacisz podatek za kwiecień, czy za maj, czy za jeszcze inny miesiąc jest uzależnione od tego, w jakim terminie wykonałeś usługę lub w jakim terminie dokonałeś dostawy towarów.

Częsty błąd Niejednokrotnie zdarza się, że przedsiębiorcy w treści faktury wskazują: datę sprzedaży. W przepisach prawa podatkowego taki termin już nie funkcjonuje od 2013 r. Jeżeli zatem, ciągle w fakturze podajesz datę sprzedaży a nie datę dokonania dostawy lub wykonania usługi zaktualizuj parametry w swoim programie do wystawiania faktur.

Kiedy dwie daty, a kiedy jedna na fakturze?

Przepisy nakazują wskazać w fakturze datę jej wystawienia. Data wystawienia faktury wskazuje, w którym dniu wystawiasz dokument.

W fakturze masz jeszcze obowiązek podać:

- datę dokonania dostawy towaru

- datę wykonania usługi

– o ile są inne niż data wystawienia faktury.

Ważne! To kluczowe dla prawidłowości rozliczeń podatkowych, by w treści faktury rzetelnie, zgodnie ze stanem faktycznym wskazywać datę wykonania usługi i datę dokonania dostawy towarów.

Przykład

Pan Adam w dniu 27 kwietnia zakończył zlecony serwis sprzętu komputerowego. W tym, dniu wykonał usługę. Fakturę jednak wystawił tydzień później tj. 4 maja. W dokumencie zatem, ma obowiązek wskazać:

- datę wystawienia faktury: 4.05.2021 r.

- datę wykonania usługi: 27.04.2021 r.

Przychód podatkowy powstanie w kwietniu. Używając języka potocznego powiemy, że ta faktura będzie zaksięgowana do kwietnia i podatek będzie za kwiecień. To data wykonania usługi determinuje obowiązki podatkowe przedsiębiorcy. Cenna UWAGA: analizujemy tu podatek dochodowy (PPE, PIT, CIT)!

Usługa świadczona w okresach rozliczeniowych

Jeżeli świadczysz tzw. usługi ciągłe, np. najem, dzierżawa, stała obsługa prawna lub biurowa, stała obsługa informatyczna, i z umowy z kontrahentem lub faktury wynika, iż rozliczacie się w cyklach rozliczeniowych, wówczas datą wykonania usługi dla Ciebie jest ostatni dzień danego cyklu rozliczeniowego. Taką datę powinieneś też wskazać w treści FV.

Przykład

Pan Adam, zapewnia stałą obsługę informatyczną dla firmy X. Umowa przewiduje, iż rozlicza się w miesięcznych okresach rozliczeniowych. Zatem, datą wykonania usługi będzie dla niego za każdym razem ostatni dzień miesiąca, za który wystawia fakturę.

Data wystawienia faktury

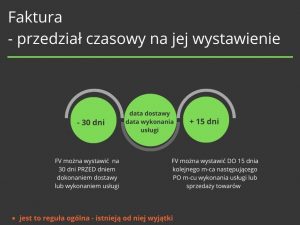

Masz dużą swobodę w tym, w jakim terminie możesz wystawić fakturę. Możesz dokument wystawić zarówno przed dokonaniem dostawy czy wykonaniem usługi, jak i po tym dniu. W większości przypadków jednak, data ta jest nieistotna dla Twoich zobowiązań podatkowych.

Generalna reguła mówi, że fakturę wystawia się:

- nie później niż 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy towaru lub wykonano usługę i

- nie wcześniej niż 30. dnia przed dokonaniem dostawy towaru lub wykonaniem usługi.

Podstawa prawna:

- art. 106e ust. 1 pkt 6, art. 106i ust. 1 i 7 ustawy z dnia 11.03.2004 r. o podatku od towarów i usług (Dz.U. z 2021 r. poz. 685).