W ramach Polskiego Ładu zostało wprowadzone nie tylko pojęcie ukrytej dywidendy, ale także przerzuconych dochodów.

Przerzucone dochody, czyli co to właściwie jest i kogo dotyczy?

Podatnicy podatku CIT powinni uważać na ponoszone koszty m.in.:

- usług doradczych, badania rynku, usług reklamowych, zarządzania i kontroli, przetwarzania danych, ubezpieczeń, gwarancji i poręczeń oraz usług o podobnym charakterze,

- wszelkiego rodzaju opłat i należności licencyjne,

- koszty finansowania,

- opłat i wynagrodzenia za przeniesienia funkcji aktywów i ryzyk,

jeżeli suma tych kosztów poniesionych w roku podatkowym na rzecz podmiotów, w tym podmiotów niepowiązanych, stanowi co najmniej 3% sumy kosztów uzyskania przychodów poniesionych w tym roku w jakiejkolwiek formie.

Co jeśli ponosimy takie koszty?

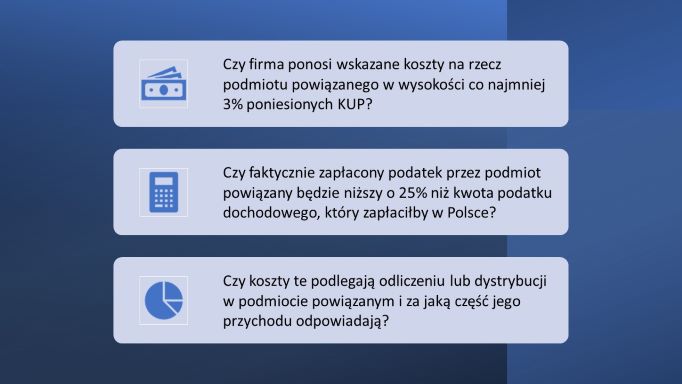

Jeżeli firma ponosi powyższe koszty, to powinna zwrócić uwagę, czy:

1) faktycznie zapłacony podatek dochodowy przez ten podmiot powiązany za rok, w którym otrzymał należność, w państwie jego siedziby, zarządu, zarejestrowania lub położenia jest niższy o co najmniej 25% niż kwota podatku dochodowego, który byłby normalnie od niego należny, gdyby opodatkowany był podatkiem CIT.

2) koszty ponoszone na jego rzecz nie podlegają również u niego zaliczeniu w koszty uzyskania przychodu lub odliczeniu od dochodu, dodatkowo kwoty podlegające odliczeniu lub dystrybucji odpowiadają za co najmniej 50% przychodów tego podmiotu powiązanego.

Aby ustalić czy firma musi zapłacić podatek od przerzucanych dochodów należy dokonać niełatwej analizy nie tylko swoich kosztów, ale również wysokości podatku zapłaconego przez podmioty powiązane.