W dniu 10 marca 2022 r. weszły w życie przepisy zmieniające ustawę o podatku dochodowym od osób fizycznych, która wprowadziły możliwość złożenia przez pracownika druku PIT-2 także w trakcie roku.

Przed wejściem w życie ustawy pracownicy byli zobowiązani do składania PIT-2 wyłącznie przed pierwsza wypłatą wynagrodzenia w danym roku. Teraz będą mogli zrobić to dowolnie. Jeśli pracownik złoży nam PIT-2 w kwietniu to najpóźniej od maja powinniśmy stosować kwotę zmniejszającą podatek.

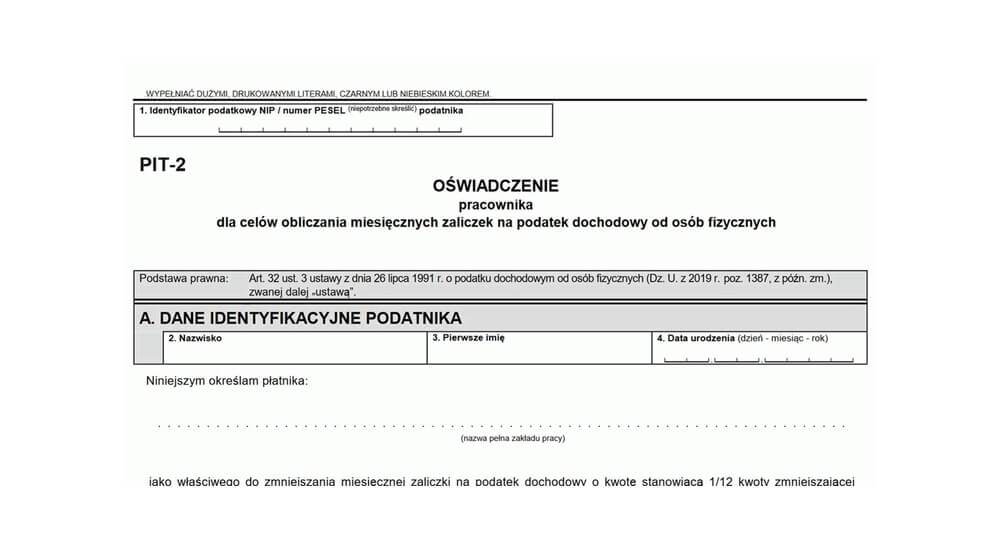

Czego dotyczy PIT-2?

Oświadczenie PIT-2 składa pracownik, aby płatnik, tj. pracodawca, stosował u niego kwotę zmniejszającą podatek, czyli kwotę, która powoduje, iż podatek do zapłaty jest mniejszy, a pracownik otrzymuje wyższe wynagrodzenie. Jaka to jest kwota w roku 2022? 425 zł miesięcznie.

Co znajduje się w PIT-2?

Pracownik w PIT-2 oświadcza, iż:

1) nie otrzymuje emerytury lub renty za pośrednictwem płatnika albo otrzymuje emeryturę lub rentę za pośrednictwem płatnika i złożył wniosek o rezygnacji ze stosowania kwoty zmniejszającej podatek z emerytury lub renty,

2) nie osiąga dochodów z tytułu członkostwa w rolniczej spółdzielni produkcyjnej lub innej spółdzielni zajmującej się produkcją rolną,

3) nie osiąga dochodów, od których jest obowiązany opłacać zaliczki na podstawie art. 44 ust. 3 ustawy o PIT tj. działalność gospodarcza,

4) nie otrzymuje świadczeń pieniężnych wypłacanych z Funduszu Pracy lub z Funduszu Gwarantowanych Świadczeń Pracowniczych,

5) ten zakład pracy jest właściwy do stosowania tego zmniejszenia.

A co jeżeli pracownik ma kilka miejsc pracy?

W takiej sytuacji pracownik wybiera, w którym zakładzie pracy składa PIT-2 i w którym będzie stosowana kwota zmniejszająca podatek.

Pracownik kiedyś złożył PIT-2, czy musi składać go co roku?

PIT-2 składa się raz i jeśli stan faktyczny się nie zmienił, to jest pracownik nadal pracuje, nadal chce aby w tej firmie stosować kwotę zmniejszającą podatek, wtedy nie musi składać PIT-2 co roku.

Podstawa prawna:

- art. 32 ust. 3-3aa ustawy z 26.07.1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2021 r. poz. 1128 ze zm.).